猫の保険を選ぶポイント(前編)

猫の保険って、いざ入ろうと思ってもどこを選べばいいか迷いますよね。

私も、考えるうちに分からなくなって結局入ってなかったんですが、先日やっと加入しました。

今回は、私が猫の保険を選ぶときに注意したポイントなどを自分なりにまとめました。

目次

ペット保険の多くは『少額短期保険』

ペット保険には、『損害保険』と『少額短期保険』の2種類があります。

この2つの違いをざっくり言うと、『取り扱える商品に制限があるかないか』ですね。

損害保険は、最低資本金が10億円とかなり大規模な業者でないと認可を受ける事ができないうえ、金融庁から免許を取得する必要があり、取り扱える保険商品に制限はありません。

一方、少額短期保険は財務局による登録制で、いくつかの資格を満たせば小規模業者でも事業に参入する事ができますが、扱える商品が『少額』で『短期』で『掛捨』のものに限定されているので、『ミニ保険』なんて呼ばれることもあるそうです。

具体的に言うと、保険金額が1,000万円まで、保険期間は2年まで(生命保険、傷害疾病保険では1年)という制限があるんですね。

ペット保険は年間の保険金額が少ないのでミニ保険に向いていて、多くがこの少額短期保険です。

保険に加入する前の注意点

人間の保険でも同じですが、保険に加入する際の前提は『健康であること』。

現在治療中の病気があると、加入を断られることがあります。

過去に病気の治療をしていた場合でも、その病気によっては加入できないケースがあります。

例えば、次のような病気に罹っていた場合は加入が難しいようですね。

- 悪性腫瘍(ガン)

- 糖尿病

- 慢性腎不全(腎臓病)

- 脳・神経疾患

-

甲状腺疾患

- 椎間板ヘルニア

- 猫伝染性腹膜炎 など

また、保険加入前に治療歴がある病気と同じ病気の治療をする場合は保険金がおりないので注意が必要です。

保険加入前には審査がありますが、申請時に過去の病歴を告知する義務があります。

加入を断られるのを恐れてここでウソを書いたり病歴を隠してしまうと、後に発覚したときには、保険金がおりないばかりか契約を解除されることもあるようですので、絶対にウソを書くのはやめましょう。

保険金を請求する際にはプロの調査員が調査するので、高確率でバレるようですよ。

先天性疾患は補償の対象外ですが、病気の種類によっては完治が認められれば加入に問題はないようです。

ちくわは先天性の齊ヘルニアで、去勢手術のときに整復手術をしてその後問題ないことを告知しましたが、加入に支障はありませんでした👍

申請時に、個体識別情報としてペットの情報や写真を送りますが、それ以外の識別情報として、『血統書』『マイクロチップ番号』『ワクチン接種証明書』などが必要な場合があります。

ワクチン接種証明は、接種した時期や病院の情報が必要ですが、あくまで個体識別としての情報ですので、必ずしも有効期限内の接種情報でなくてもいいようです。

ただし、ワクチン接種をしていれば予防できる病気にかかったとき、有効期限内のワクチン接種歴がなければ保険金はおりませんのでご注意を。

何に重点を置くか決めておくと選びやすい

うちは猫が4匹いるので、保険料が高いと経済的に苦しい。。

万一の備えのために日々の生活を切り詰めるなんて本末転倒ですので、負担のない範囲で保険を選ぶことも大事かな、と思います。

かといっていざというときに補償を得られない内容では意味がないので、結局のところ保険料と補償内容のバランスで選ぶ、なんてありきたりのことしか言えませんが。

逆に、単頭飼いで経済的に余裕もある、という方は、その子のために手厚い補償のある保険を選ぶのもいいと思います。

何に重きを置くかのポイントを決めておくと、ご自分と猫ちゃんの生活に合った内容の保険を選びやすいかと思います。

主なチェックポイント

そうはいっても、補償内容の違いって色々あるから、何にポイントをおけばいいのやら・・・と思いますよね。

私も色んな保険を見ているうちに、どれも一長一短で選べない!ってなりました。

最終的には、細かいことは置いておいてポイントを絞って一覧にして比較することで、選ぶべき保険が見えてきましたよ。

主なチェックポイントは以下の通り。

- 通院補償はあるか

- 年間最大補償額

- 通院・入院・手術の回数制限と1回あたりの限度額

- 免責金額の設定

- 保険料

- 補償対象外疾患

他にも細かい特徴の違いなどありますが、大まかにこれらの中から重要視したいポイントをいくつか絞って、該当するものの中から最適なものを選ぶようにするといいかもしれません。

通院補償はあるか

ペット保険の中には、入院・手術に特化していて、通院だけの場合は補償がないものがあります。

1年に1度か2度、大きなケガや病気をしたときだけ補償してもらえればいい、という人には向いていますが、普段の通院時も補償して欲しい、という人は通院補償があるものを選びましょう。

年間最大補償額と回数制限

ペット保険は基本1年契約で、年間での補償額に上限が設けられています。

補償内容によって異なりますが、多くても100万円程度までですね。

上限設定には主に次の2つのタイプがあります。

- 通院・入院・手術それぞれに年間での回数と1回(1日)あたりの上限額が設定されていて、全て最大使ったとしていくらまで

- 通院・入院・手術の区別も回数制限もなく、全体でいくらまで

回数制限がないタイプの方が使い勝手がいいように思いますが、その分上限額が低めに設定されていたり、上限額は高いけど保険料も高かったり、免責金額が入院日数分かかったりとマイナスな点もありますので、内容をよく見て決めることをおススメします。

年間何回まで、という回数の範囲内であっても、以前にかかった病気と同じ病気で治療をする場合は補償対象外になる事がほどんどで、翌年に契約を更新してもその病気はずっと対象外である保険もありますので、慢性疾患になった場合のことを考えるなら慎重に選んでいきたいですね。

また、限度額に達した時点で保険契約が終了し、更新も出来ないという保険もなかにはあるので、その場合は請求する際に注意したいですね。

免責金額の設定

免責金額というのは、保険の請求をした際に自分で支払わなければならない自己負担金額の事です。

例えば免責金額2万円という保険では、2万円は必ず自分で支払うので、治療費から2万円を差し引いた金額に補償割合をかけた金額が支払われる、という形になります。

※治療費に補償割合をかけた後、免責金額を差し引く場合もあります。

| 例:免責金額2万円、70%補償で治療費が5万円だった場合

補償額 : 50,000 - 20,000 = 30,000円 × 70% = 21,000円 自己負担額 : 50,000 - 21,000 = 29,000円 |

| 例:免責なし、70%補償で治療費が5万円だった場合

補償額 : 50,000 × 70% = 35,000円 自己負担額 : 50,000 - 35,000 = 15,000円 |

免責金額が設定されている場合、治療費が免責金額未満の場合には保険請求できない事になります。

免責金額が高いほど、つまり自己負担額が大きいほど保険料は安くなりますが、その分保険請求できる機会は減ります。

高額な治療費がかかったときだけ補償して欲しい、という場合には、免責金額が高めで保険料が安いものを選ぶのも手ですね。

保険料

当然ながら、補償内容やペットの年齢によって保険料は結構違います。

わが家のように、多頭飼いで一頭にかけられる保険料に限界がある。。という場合は、最大でもいくらまで、というのをある程度決めておけば、おのずと内容は絞られてきます。

また、保険料の年齢ごとの上昇率は保険によって結構違うんですよ。

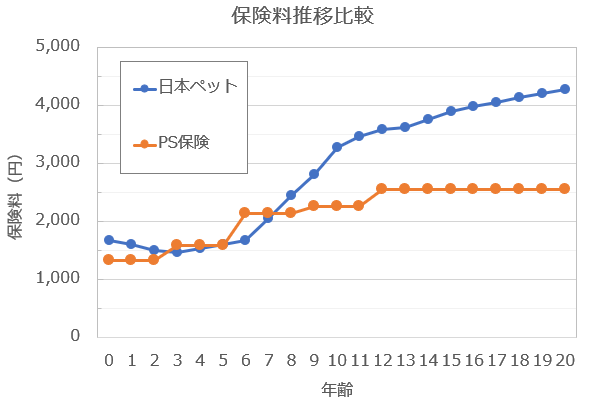

例えば、

- ケガをしやすい若い時期の保険料を抑えた『日本ペット』

- 保険料の上がり方が緩やかな『PS保険』

この2つの保険料を比較してみると・・・(ともに免責なし補償割合50%)

現在、わが家の猫たちは3歳と6歳なので、今だけ見ると日本ペットの方が安いんですが、8歳で逆転し、その後は保険料の差がグングン開いていくんですよね!

PS保険は3歳ごとに1回しか保険料が上がらず、12歳以降は保険料が変わらないので、長生きして欲しい我が子の今後を考えるとありがたい設定になっていますね✨

補償対象外疾患

原則として健康な状態で加入するのが保険ですので、将来どんな病気にかかるか分からない状態では『この病気の治療費を補償して欲しい』というのはないかもしれません。

ただ、どういう病気が補償対象外か、また補償されない通院のケースなどはよく把握しておいた方が、いざ保険金請求しようとしたときにショックを受けなくて済むかもしれませんね。

大体どこの保険でも次のものは補償対象外です。

- 既往症・先天性異常

- ワクチン等で予防できる病気

- 予防に関する費用

※駆虫薬、ワクチン接種等 - 傷病にあたらないもの

※歯石取り、肛門腺しぼり等 - 健康診断や検査のみの診療

- 妊娠・出産に関する処置

- マイクロチップ埋込

- 自然災害によるもの

わが家の場合、歯周病にはなっていないけど歯磨きに問題のある猫たちが将来もしも歯周病になったら、抜歯などの高額治療が必要になるかも・・・と不安を感じています。

通常、歯石取りや歯の生え変わり時の抜歯は補償対象外ですが、歯周病治療に伴う歯石取り・抜歯は補償対象である場合があります。

歯周病治療であっても歯の治療費は全て対象外、というところもあるので、出来ればそういうものは避けたいな、というのもあり、補償対象外疾患の項目はよく読んで検討しました。

続きは後編へ

今回は、保険を選ぶにあたって注意したい点、選択のポイントなどをご紹介しました。

後編では、私が実際に検討した保険の内容や、最終的に選んだものについてご紹介したいと思います。